Fabio Storchi, presidente di Federmeccanica, è intervenuto mercoledì parlando dell’indagine “Industria 4.0 in Italia” che

ha richiesto oltre un anno di lavoro – indispensabile per aiutarci a comprendere cosa sta accadendo alle imprese nel tempo della Quarta Rivoluzione Industriale. […] Nel condurre questo lavoro ci siamo sforzati di mantenere un approccio sistematico. Per prima cosa abbiamo individuato le tecnologie e le competenze qualificanti che caratterizzano Industry 4.0; successivamente abbiamo verificato, attraverso un campione rappresentativo, lo stato delle cose in Italia.

Abbiamo così ottenuto una fotografia dello stato attuale per poterlo misurare con ciò che serve. Tutto ciò configura una GAP Analysis che ci ha aiutato a definire quali provvedimenti è necessario prendere per modernizzare il sistema manifatturiero italiano. Naturalmente ci siamo concentrati anche su come e quanto Industry 4.0 cambierà il modo di lavorare.

Storchi sottolinea quello che BPR Group sostiene già da tempo: questa trasformazione si integra perfettamente con le soluzioni di Lean Manufacturing adottate negli ultimi decenni. Dal punto di vista ideale Industry 4.0 ridefinisce e rilancia gli obiettivi d’efficacia ed efficienza perseguiti dal Lean: tutto nell’ottica di “iniziare in piccolo già da domani ma pensando in grande”.

Sintesi del Dossier

La dimensione e la composizione del campione

L’analisi si basa su un campione di 527 imprese che hanno risposto al questionario; di queste 432 hanno risposto in modo completo a tutte le domande proposte (Campione: 71,3% dal Nord, 15% dal Centro, 13,7% dal Sud).

Le aziende rispondenti forniscono in prevalenza la metallurgia e prodotti in metalli (22%), macchine ed apparecchi meccanici (20%) e settori industriali non metalmeccanici (16%). La gestione familiare è di gran lunga prevalente (51%) seguita da modelli di gestione congiunta tra membri della famiglia controllante e manager esterni (20%). La dimensione delle aziende è misurata sulla base del fatturato e del numero di dipendenti. Il valore mediano e medio del fatturato sono rispettivamente €8,8 milioni e €54,3 milioni; il 75% del campione ha un fatturato inferiore a €31 milioni.

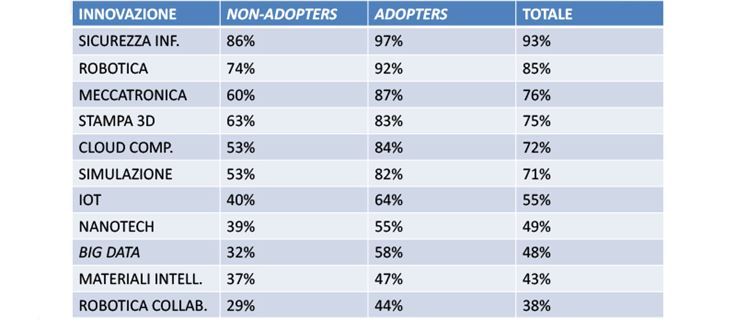

“Adopters” e “Non Adopters”

Il 64% delle imprese del campione dichiara di avere adottato almeno una delle 11 tecnologie considerate dall’analisi; chiameremo “adopters” tale gruppo di imprese e “non adopters” il gruppo di imprese (36%) che dichiara di non averne adottata alcuna.

Rispetto al campione, gli adopters in media hanno:

> una quota maggiore del proprio fatturato esportato (44% contro 33%);

> una quota più elevata di dipendenti laureati (23% contro 16%);

> maggior investimento in R&D e formazione

> più contatti con università ed enti di ricerca;

> una maggiore attenzione verso:

• la qualità e l’innovatività del prodotto,

• la capacità di gestire la produzione in lotti singoli

• la personalizzazione del prodotto e del servizio

• la capacità di erogare servizi correlati ai prodotti

“La conoscenza delle tecnologie e intenzioni di investimento”

Il grado di conoscenza delle tecnologie si differenzia in questo modo.

Più del 50% dichiara che non investirà in nessuna delle tecnologie abilitanti:

> Solo nel caso della sicurezza informatica, 2 imprese su 3 dichiarano di voler fare investimenti entro 5 anni.

> Quasi nessuno investe in settori di avanguardia.

> I non adopters hanno intenzione di investire meno.

Quindi, in assenza di azioni correttive, il divario tra le imprese più avanzate e quelle più arretrate è destinato ad accentuarsi.

Ma cosa si aspettano le imprese dal futuro? Leggi l’articolo “Dal Dossier 4.0: Aspettative e timori degli imprenditori italiani”.